住宅を購入する際、多くの人は住宅ローンを利用します。その時よくご相談頂くのが「変動金利にするか?固定金利にするか?」です。そこで、ここでは変動金利・固定金利のメリット・デメリットを詳細に説明します。どちらを選ぶべきかの判断基準になれば幸いです。

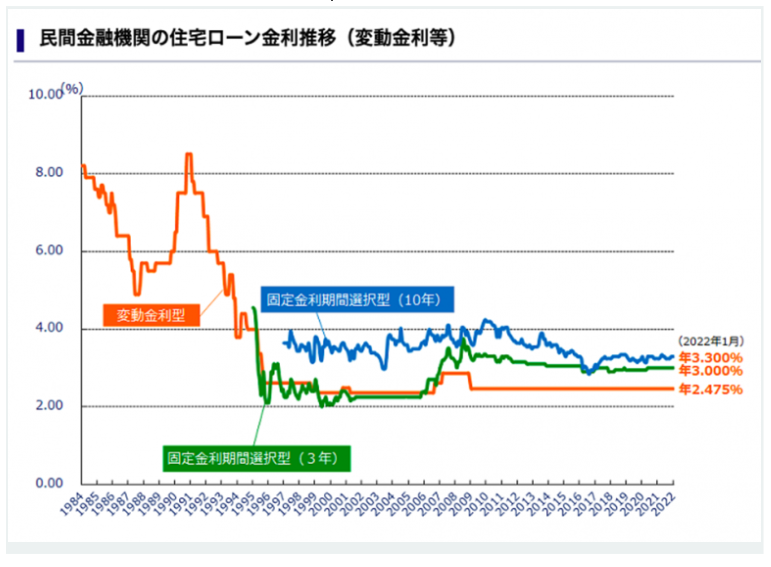

さっそくになりますが、下に1984年以降の住宅ローン金利の推移を添付します。

住宅金融支援機構の資料によると、民間金融機関の住宅ローンの変動金利は、1990年後半の8.5%をピークに下がり続け、ここ10年以上2.5%(基準金利)を切る水準となっています。バブル以降下がり続けています。

住宅金融支援機構の資料によると、民間金融機関の住宅ローンの変動金利は、1990年後半の8.5%をピークに下がり続け、ここ10年以上2.5%(基準金利)を切る水準となっています。バブル以降下がり続けています。

一方で固定金利は、ここ最近3.5%(基準金利)前後です。仮に3,000万円の住宅ローン(元利均等・返済期間35年)を組んだ場合、金利2.5%なら月々の返済額は10万8,000円、総返済額は4,505万円。それが3.5%になると月々の返済額は12万4,000円、総返済額は5,208万円になります。

毎月1万6,000円、トータル約700万円も返済額が少なくなるなら変動金利を選びたくなりますよね。しかし、変動金利はいつ上昇するのか誰にも分かりません。それが怖くて固定金利を選びたくもなり迷うところです。実際には変動金利と固定金利のどちらを選ぶ人が多いのでしょうか。

住宅ローン金利は、景気や物価、為替などの影響で変動します。金利タイプ別の金利決定の主な要素は、次のとおりです。

<住宅ローン金利が上昇する場合>

・国内景気が好況

・国内物価が上昇

・為替が円安

・海外金利が上昇

・株価の上昇

逆に、次のような場合は金利が下がる可能性があります。

<住宅ローン金利が下落する場合>

・国内景気が不況

・国内物価が下落

・為替が円高

・海外金利が下落

・株価の下落

このように、住宅ローン金利は市況などを見ながら変動します。

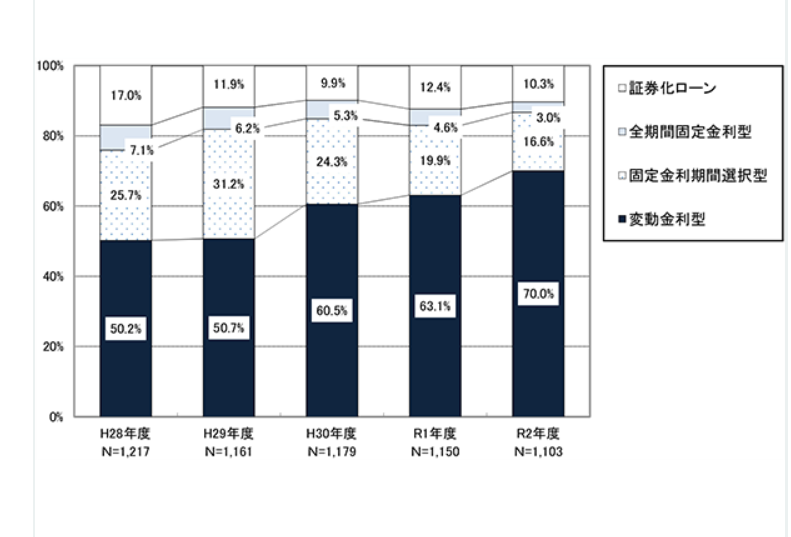

それでは、変動金利と固定金利のどちらを選ぶ人が多いのか見ていきます。

実際には金利の低い変動金利の方が圧倒的に多く、70.0%となっています。2位は2年、3年など当初の金利が固定されている固定金利期間選択型です(16.6%)。変動金利の人気は年々高まっており、前年から約7ポイントも上昇しています。固定金利型は、フラット35などの証券化ローンも含め、半減といった状況です。

それでは、2位の固定金利期間選択型の中では何年固定を選んでいるのかを見てみましょう。もっとも割合が多いのは10年固定で50.5%となっています。これは「全期間固定よりも低金利にしたいが、固定期間が短いのはリスクが高い」」と考える人が多いということだと考えられます。とはいえ、より低金利な短期固定のタイプもここ数年急増しており、2016年度は固定2年が4.9%、固定3年が14.7%だったのに対し、2020年度はそれぞれ11.6%、28.1%と倍増しています。

それでは、2位の固定金利期間選択型の中では何年固定を選んでいるのかを見てみましょう。もっとも割合が多いのは10年固定で50.5%となっています。これは「全期間固定よりも低金利にしたいが、固定期間が短いのはリスクが高い」」と考える人が多いということだと考えられます。とはいえ、より低金利な短期固定のタイプもここ数年急増しており、2016年度は固定2年が4.9%、固定3年が14.7%だったのに対し、2020年度はそれぞれ11.6%、28.1%と倍増しています。

前章では変動金利を選ぶ方が圧倒的に多くを占めていました。どちらの金利タイプも一長一短があるため「必ず◯◯金利がお得」といった答えはありません。自分に合った金利タイプを選択することが大切です。

ここでは、固定金利と変動金利それぞれの特徴とメリット・デメリットについて見ていきましょう。

●固定金利は金利が変わらない安心感がある

まず固定金利は、全期間型と固定期間選択型の大きく2つに分かれます。全期間型は、住宅ローン借り入れ当初から返済期間終了まで金利が一定なのが特徴です。代表的なものがフラット35です。適用された金利は市場金利に関わらず、返済が終了するまで変わることはありません。

固定期間選択型は、2年、3年、5年、10年など固定期間を選択できます。固定期間選択型の10年を選択した場合は10年間は金利が一定です。一定期間終了後は、再び期間を選択します。全期間型・固定期間選択型と、固定金利を選択する主なメリットは次のとおりです。

●金利が一定 返済計画を立てやすい

固定金利は返済中の金利が一定です。全期間もしくは一定期間の返済額が毎月同じなので、返済計画が立てやすく安心感があります。一方で、固定金利には次のようなデメリットもあります。

●適用金利が変動金利より高い

固定金利は、変動金利より高く設定されています。金利は一定ですが、返済中に市場金利が上昇しなければ、変動金利と比べると総返済金額は多くなります。参考までに、以下は三井住友銀行の固定金利と変動金利です。

・固定金利 2年:年0.80〜1.05%

・固定金利 3年:年1.05〜1.30%

・固定金利 5年:年1.30〜1.55%

・固定金利 10年:年1.40〜1.65%

・変動金利:年0.475〜0.725%

※2022年1月時点※融資利率の場合

市場金利が上昇する前に固定金利を選択しておけば、変動金利よりも総返済額を少なく抑えられます。金利変動の影響を受けたくない方や返済計画の見通しを立てたい方におすすめです。

●変動金利は現時点では実際の支払金額が低い

変動金利は、一定期間ごとに金利や返済額が変わる金利タイプです。住宅ローン借入期間中は半年ごとに金利が、5年ごとに返済額が見直されます(元利均等返済の場合)。年2回の金利見直しによって変わるのは、返済額の元金と利息の割合です。

変動金利のメリットは、次のとおりです。

・固定金利よりも金利が低い

変動金利は、固定金利よりも金利が低めに設定されているのが一般的です。金利上昇がなければ、返済額に占める元金が大きいため借入残高の減少スピードが速いです。固定金利よりも目先の返済額を安く抑えられます。

一方、変動金利には次のようなデメリットもあります。

・金利が上昇して返済額が高くなる恐れがある

・長期的な返済計画が立てづらい

変動金利は、半年ごとに金利、5年ごとに返済額が見直されます。金利が上昇すると返済額が高くなってしまいます。当初は固定金利より変動金利のほうが金利は低いです。しかし、5年〜10年で金利が逆転している可能性もあります。

変動金利は金利によって返済額が変わるため、中長期の返済計画を立てづらいのもデメリットです。今後も低金利が続きそうな場合や積極的に繰上返済を予定している方におすすめの金利タイプです。

金利を適切に選べたから満足というわけにはいきません。お客様の属性によって金融機関を合わせて選択しなければいけません。

当社はこのように複雑な住宅ローンを専門家に依頼しています。当社を通じてご利用の場合は無料でご利用可能です。